欢迎访问泛亚电竞-官方平台

|

搜索

|

中东战局之下家用空调出口三重压力凸显

中东战局之下家用空调出口三重压力凸显

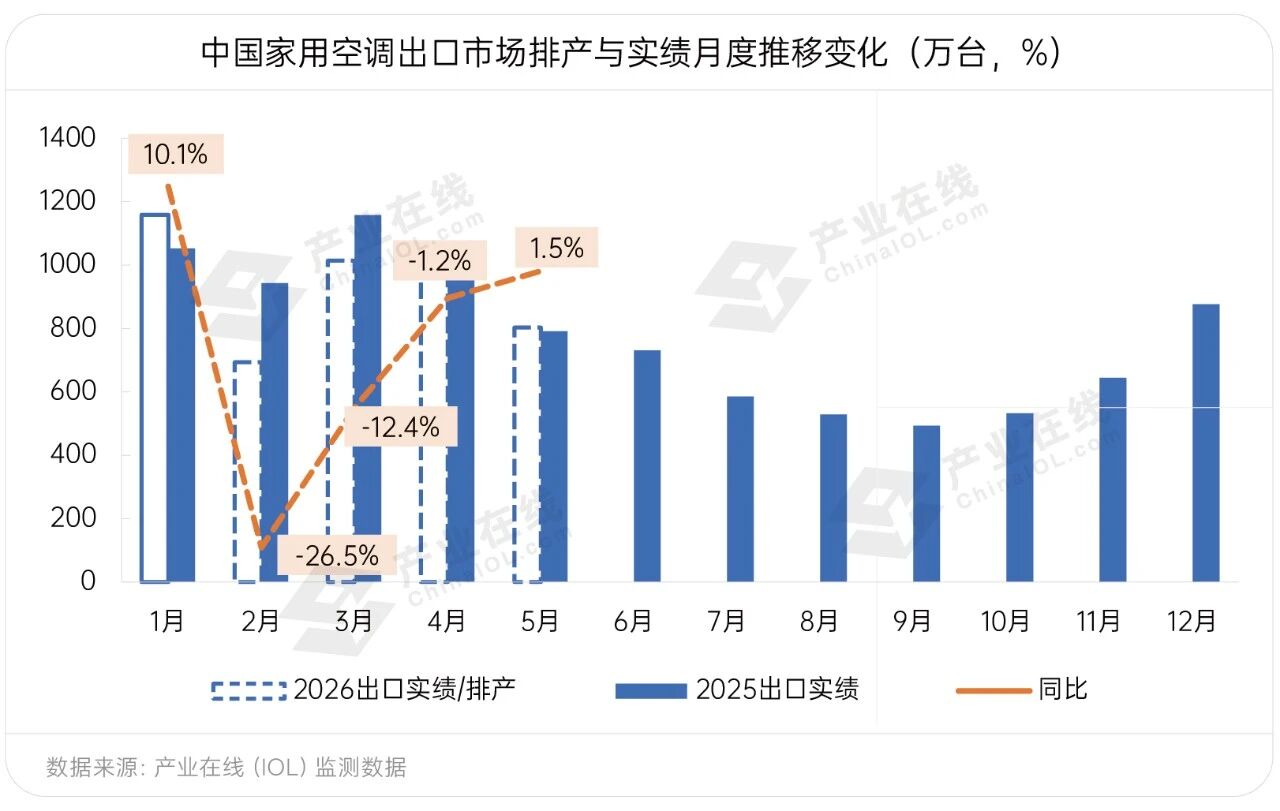

当前中东战局持续发酵,作为中国家用空调出口的核心增量市场,中东地区的动荡正通过物流、成本、需求三条链路,对国内空调出口行业产生传导性影响。产业在线数据显示,自中东战事持续发酵以来,家用空调出口排产较前期规划有明显下调,海外客户因运费涨价或船运公司增收战争费用取消或推迟订单,3月份预计下调超50万台。

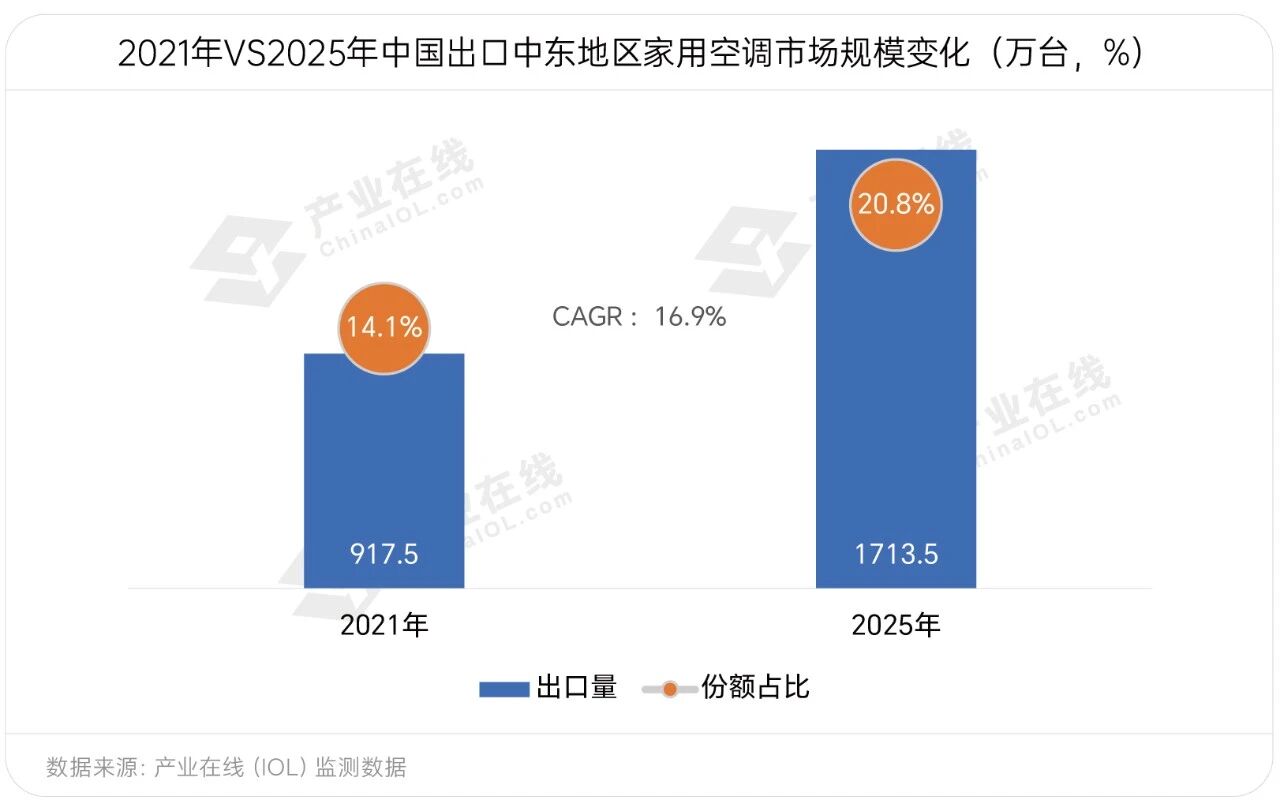

中东地区是中国家用空调出口不可或缺的战略市场,这一市场底色决定了战局影响的深度与广度。产业在线年中国家用空调出口到中东地区的规模超1700万台,占出口总量的20.8%,其中受战争冲击的核心地区空调出口规模836万,占出口总量的10.2%,占出口中东总量近半成规模。

红海、霍尔木兹海峡是中国家电发往中东的核心通道,冲突爆发后,船只被迫绕行好望角,航程增加7-10天,运输周期从原先的35-40天延长至50-55天。物流成本随之飙升,波斯湾航线美元/TEU,环比上涨35.41%,战争险费率从0.35%升至0.85%,涨幅达143%,单柜战争附加费高达2000-4000美元,综合物流成本单航次上涨35%-40%。

短期来看,未来1-2季度仍是行业阵痛期,据产业在线最新监控的排产数据显示,2026年3月家用空调出口排产1014万台,同比同期出口实绩下滑12.4%,中东局势扩散后,3月及未来2个月的排产均有不同程度下调。其中,中小厂商、依赖单一中东市场的贸易商受冲击最大,面临生存压力,而头部企业凭借本地备货、多元化市场布局,影响相对可控。

中期来看,随着冲突缓和,行业将进入修复期。中东地区的高温刚需具有不可替代性,冲突期间积压的消费需求与战后重建需求将集中释放,包括住宅、电网、基建等领域在内的空调配套需求,行业预判反弹幅度将达15%-30%。同时,欧美品牌受局势影响可能收缩中东市场布局,中国空调企业凭借高性价比、快速交付能力和极端环境适配优势,有望进一步抢占市场份额,强化在中东市场的主导地位。

长期来看,行业将进入转型分化期,战局将加速推动中国空调企业从产品出口向本土化运营升级。头部企业将加大中东地区本土化生产布局,如海尔已在埃及设厂,辐射中东北非市场,通过本地生产规避航运风险、降低物流成本,贴近市场需求。同时,将加速开拓东盟、非洲、拉美等新兴市场,降低对单一区域市场的依赖。而缺乏核心技术、无本地布局、抗风险能力弱的中小企业将被淘汰,行业集中度持续提升,强者恒强的格局更加明显。

综上,中东战局对家用空调出口的影响是短期冲击与长期机遇并存。短期的物流、成本与需求压力是行业必须经历的阵痛,但中期的需求回补与长期的行业洗牌,将推动中国空调企业优化供应链布局、提升核心竞争力,加速全球化转型。对于中国家用空调行业而言,唯有主动应对风险、深耕产品与市场,才能在中东市场的波动中站稳脚跟,实现持续健康发展。